삼성중공업이 일주일 사이 대형 해양플랜트 본계약 두 건을 잇따라 체결하며 ‘8조 잭팟’이라는 평가를 받고 있습니다. 지난 6월 2일 북미 지역 FLNG(부유식 액화천연가스 생산설비) 4조3000억원 본계약에 이어, 6월 8일에는 아프리카 지역 선주와 3조6536억원 규모의 대형 FLNG 본계약을 추가로 체결했다고 공시했는데요. 글로벌 LNG 수요 확대와 해양플랜트 시장 회복이 맞물리면서, 삼성중공업의 2026년 수주 잔고와 실적 전망에 대한 관심이 빠르게 올라오고 있습니다. 이번 글에서는 계약 내용, 의미, 누적 수주 현황, 그리고 투자자들이 주목하는 포인트를 정리해 드리겠습니다.

계약 개요 : 3조6536억원 FLNG 1기 본계약

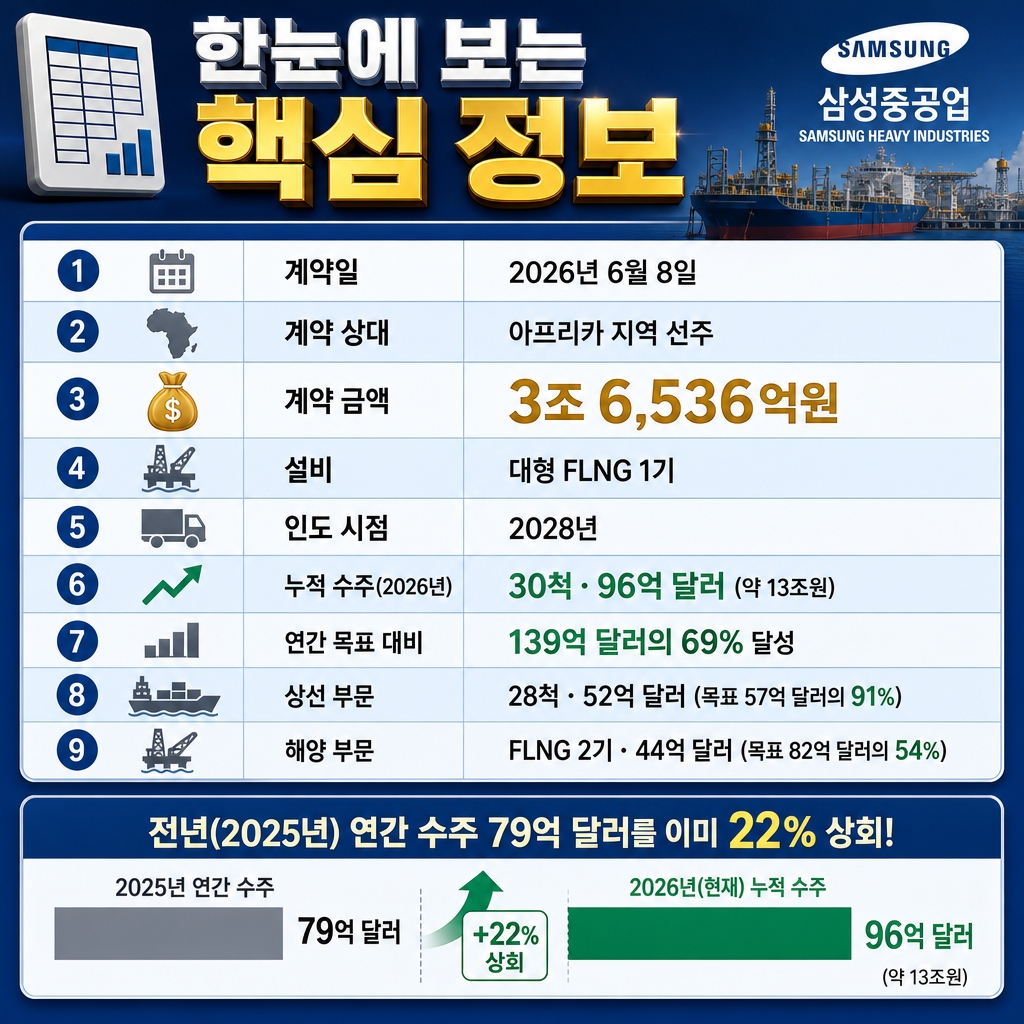

삼성중공업은 6월 8일 공시를 통해 아프리카 지역 선주와 대형 FLNG 1기에 대한 건조 본계약을 최종 체결했다고 밝혔습니다. 계약 금액은 3조6536억원으로, 이번에 계약된 FLNG는 앞서 예비 작업 계약(LOI)을 체결하고 설계·생산 준비를 진행해 온 프로젝트입니다. 현재 상부 모듈(Topside) 제작이 진행 중이며, 향후 모듈 탑재와 시운전 과정을 거쳐 2028년 선주 측에 인도될 예정입니다.

FLNG는 해상에서 천연가스를 생산·액화·저장·하역까지 한 번에 처리할 수 있는 복합 해양설비로, 육상 LNG 플랜트 대비 정치·사회적 리스크의 영향을 적게 받고 사업 속도가 빠르며 조기 수익 창출이 가능하다는 점에서 글로벌 발주처의 선호도가 높아지고 있습니다.

일주일 새 두 건 / 누적 수주 96억 달러 돌파

이번 본계약은 단발성 호재가 아니라, 6월 2일 북미 지역 FLNG 4조3000억원 수주에 이은 ‘연속 잭팟’이라는 점에서 더욱 주목받고 있습니다. 두 계약을 합치면 약 8조원 규모의 해양플랜트 수주가 일주일 사이에 확정된 셈입니다.

| 계약일 | 2026년 6월 8일 |

| 계약 상대 | 아프리카 지역 선주 |

| 계약 금액 | 3조6536억원 |

| 설비 | 대형 FLNG 1기 |

| 인도 시점 | 2028년 |

| 누적 수주(2026년) | 30척·96억달러(약 13조원) |

| 연간 목표 대비 | 139억달러의 69% 달성 |

| 상선 부문 | 28척·52억달러(목표 57억달러의 91%) |

| 해양 부문 | FLNG 2기·44억달러(목표 82억달러의 54%) |

전년(2025년) 연간 수주 79억달러를 이미 22% 상회한 수치로, 상반기 안에 연간 목표의 70%에 근접했다는 점에서 매우 강한 흐름입니다.

‘FLNG 표준화’ 초격차 경쟁력의 핵심

이번 계약의 또 다른 의미는 삼성중공업이 추진해 온 ‘FLNG 표준화 전략’이 본격적으로 결과물로 나타났다는 점입니다. 이번 프로젝트에는 기존 FLNG 사업에서 축적한 경험과 데이터를 체계화한 ‘레슨런드(Lessons Learned) 시스템’이 전면 적용됐습니다.

레슨런드 시스템은 과거 수행 프로젝트의 시행착오·피드백을 데이터화해 설계·구매·건조·시운전 전 과정에 반영하는 방식입니다. 회사 측은 이번 FLNG를 두고 “설계부터 시운전까지 프로젝트 전 과정의 표준화를 세계 최초로 구현했다”고 설명했습니다. 표준화가 정착되면 공기 단축, 비용 절감, 품질 안정성 확보가 가능해 후속 수주의 가격 협상력과 수익성이 동시에 올라가는 구조가 됩니다.

시장에서 주목하는 포인트

- 첫째, LNG 수요 구조 변화입니다. 러시아‑우크라이나 사태 이후 유럽이 LNG 수입을 확대하고, AI 데이터센터 전력 수요로 미국 LNG 수출이 가속화되면서 FLNG는 가장 빠르게 공급을 늘릴 수 있는 수단으로 부각되고 있습니다.

- 둘째, 해양플랜트 사이클 회복입니다. 2014년 유가 급락 이후 위축됐던 해양플랜트 시장이 다시 살아나면서, 글로벌 FLNG 발주가 늘어나고 있고 이 시장에서 실적과 표준 모델을 보유한 업체는 삼성중공업, TechnipFMC 정도로 좁혀집니다.

- 셋째, 수주 잔고의 질 개선입니다. LNG운반선·FSRU·FLNG 같은 고부가 선종이 잔고의 상당 부분을 차지하면서, 향후 2~3년간 매출과 영업이익 레버리지가 동시에 확대될 가능성이 높습니다.

주가·증권가 의견

증권가는 삼성중공업의 수주 모멘텀과 2026년 실적 개선을 반영해 목표주가를 잇따라 올리고 있습니다. 인베스팅닷컴에 따르면 애널리스트 23명 컨센서스 기준 12개월 평균 목표주가는 약 37,087원, 최고 43,000원, 최저 27,000원 수준입니다. DS투자증권 등 일부 증권사는 42,000원 안팎의 목표가를 제시하고 있으며, 2026년 매출 가이던스는 12조8000억원대가 거론됩니다. 다만 수주 호재가 이미 주가에 일부 반영되어 있는 만큼, 단기 추격 매수보다는 분할 접근과 조선업 사이클·환율·LNG 가격 흐름을 함께 점검하는 전략이 자주 언급됩니다.

초격차의 시작인가, 단기 이벤트인가

삼성중공업의 이번 3.6조 FLNG 본계약은 단순한 일회성 잭팟이 아니라, FLNG 표준화 전략과 해양플랜트 사이클 회복이 맞물려 만들어진 결과로 해석됩니다. 일주일 새 8조원에 달하는 계약 체결, 연간 목표 69% 조기 달성, 고부가 선종 중심의 수주 잔고 등 펀더멘털 지표가 모두 우상향하고 있다는 점은 분명한 긍정 요인입니다. 다만 해양플랜트는 인도 시점까지 공정 리스크, 원자재 가격, 환율 변동의 영향을 크게 받는 사업이므로, 투자 판단은 분기 실적과 후속 수주 가이던스를 꾸준히 확인하는 것이 좋습니다. 본 글은 정보 제공 목적이며 투자 권유가 아님을 알려드립니다.

'경제' 카테고리의 다른 글

| 6월 CPI 발표일 총정리 (한국·미국 일정과 시장 관전 포인트) (0) | 2026.06.11 |

|---|---|

| 2차전지 하반기 전망 총정리 – ESS·전고체가 바꾸는 판도 (톱픽 LG엔솔·엘앤에프) (1) | 2026.06.10 |

| 미국 40년 만의 원자로 임계 성공, 두산에너빌리티 진짜 ‘잭팟’ 가능할까 (0) | 2026.06.09 |

| 글로벌 전기차 배터리 72% 중국 장악, K-배터리는 살아남을 수 있을까 (0) | 2026.06.08 |

| 네이버 AI에 1조원 투자, 주가 급등 이유와 창작자 보상 핵심 정리 (0) | 2026.05.30 |