HMM 주가 전망 2026, 해운 운임과 목표가 분석

국내 최대 원양 선사 HMM은 개인 투자자들이 꾸준히 주목하는 종목입니다. 2024년 해운 호황으로 큰 폭의 이익을 냈지만, 2025년부터 운임이 빠르게 내려가면서 실적과 주가 모두 조정 국면에 들어섰는데요. 2026년 HMM의 실적과 주가는 어떻게 흘러갈지, 해운 운임 흐름과 증권사 목표가를 중심으로 사실 위주로 정리해 봤습니다. (본 글은 정보 제공 목적이며 투자 권유가 아닙니다.)

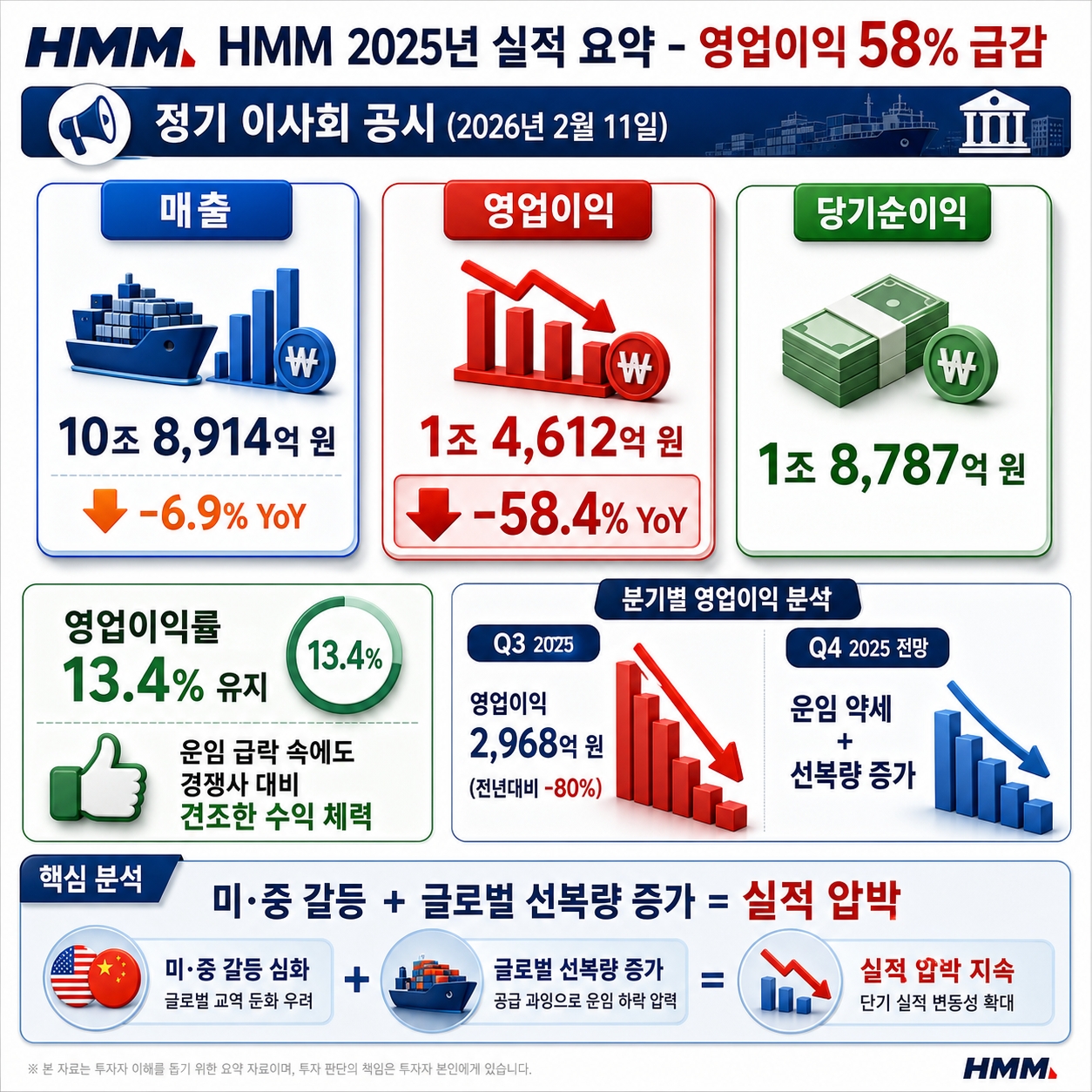

HMM 최근 실적 (2025년 영업이익 58% 급감)

HMM은 2026년 2월 11일 정기 이사회에서 2025년 잠정 실적을 공시했습니다. 매출 10조8,914억 원, 영업이익 1조4,612억 원, 당기순이익 1조8,787억 원을 기록했는데요. 전년과 비교하면 매출은 6.9%, 영업이익은 무려 58.4% 줄어든 수치입니다. 다만 운임이 급락하는 와중에도 약 13.4%의 영업이익률을 유지하며 경쟁사 대비 견조한 수익 체력을 보여줬다는 평가가 나왔습니다.

분기별로 보면 둔화 흐름이 뚜렷합니다. 3분기 영업이익은 약 2,968억 원으로 전년 대비 80% 가까이 급감했고, 4분기 역시 운임 약세와 선복량 증가의 영향을 받았습니다. 미·중 갈등과 글로벌 선복량(공급) 증가가 동시에 실적을 압박한 구조입니다.

해운 운임 흐름 (SCFI 1,300선까지 하락)

HMM 실적과 주가를 좌우하는 가장 핵심적인 변수는 바로 해상 운임입니다. 대표 지표인 상하이컨테이너운임지수(SCFI)는 2024년 한때 2,500선을 넘기며 강세를 보였지만, 이후 공급 과잉과 수요 둔화로 하락세가 이어졌습니다. 2026년 들어서는 4주 연속 하락하며 1,300선까지 내려앉기도 했고, 2분기 평균은 전년 동기 대비 30%대 하락한 수준으로 집계됐습니다.

문제는 공급 측면의 부담입니다. 글로벌 선사들이 발주한 신조선이 계속 인도되면서 선복량이 늘고 있고, Moody's는 2026년 북미 항로 물동량이 전년 대비 0~2% 수준의 역성장 가능성을 제시했습니다. J.P. Morgan 역시 2026~2027년 운임 추가 하락 가능성을 언급했는데요. 다만 중동 정세 등 지정학적 변수가 일시적으로 운임을 끌어올리는 변동성도 상존합니다.

2026년 실적 전망 (영업이익 추가 감소 예상)

운임 약세가 이어지는 만큼 2026년 실적 전망도 보수적입니다. 증권가에서는 2026년 HMM의 연간 영업이익이 전년 대비 약 38% 감소한 8,580억 원 수준일 것이라는 전망이 제시됐고, 일부 보수적인 시각에서는 그보다 더 낮은 수준까지도 거론됩니다. 즉 2024년의 호황 수준으로 돌아가기보다는, 운임 정상화 국면에서 이익이 점진적으로 줄어드는 흐름을 예상하는 것이 시장의 대체적 컨센서스입니다.

증권사 목표주가 (평균 2만 원대 초반)

증권사들의 목표주가도 이러한 전망을 반영하고 있습니다. 주요 수치를 표로 정리했습니다.

| 2025년 영업이익 | 1조4,612억 원 (전년比 -58.4%) |

| 2026년 영업이익 전망 | 약 8,580억 원 (전년比 -38% 수준) |

| SCFI (2026년 6월) | 약 1,300선까지 하락 |

| 12개월 평균 목표주가 | 약 21,944원 |

| 목표주가 범위 | 20,000원 ~ 26,000원 |

| 투자의견 | 매수·시장수익률 등 혼재 |

대신증권은 스팟 운임 강세를 반영해 목표주가를 2만6,000원으로 13% 상향(투자의견 시장수익률 유지)했고, LS증권 역시 경쟁사 대비 높은 이익 역량을 근거로 목표가를 2만6,000원으로 올렸습니다. 반면 전반적인 평균 목표주가는 약 2만1,944원으로, 현 주가 수준에서 극적인 상승 여력보다는 운임과 실적 흐름에 연동된 박스권 흐름을 보는 시각이 우세합니다.

투자 시 체크포인트

HMM은 운임 사이클에 따라 실적 변동성이 큰 대표적인 경기 민감주입니다. 따라서 SCFI 등 운임 지표의 방향성, 글로벌 선복량 증가 속도, 미·중 무역 흐름과 중동 등 지정학 리스크를 함께 살펴보는 것이 중요합니다. 또한 HMM은 풍부한 현금성 자산과 주주환원 정책도 투자 포인트로 거론되는 만큼, 단기 운임뿐 아니라 재무 안정성과 배당 정책도 종합적으로 점검할 필요가 있습니다.

정리하면 2026년 HMM은 운임 하락에 따른 실적 둔화가 불가피하지만, 경쟁사 대비 견조한 이익 체력과 재무 안정성을 갖췄다는 점이 균형추 역할을 합니다. 투자 결정은 본인의 투자 성향과 목표에 맞춰 신중하게 판단하시기 바랍니다.

본 글은 공개된 자료를 정리한 정보성 콘텐츠이며, 수치와 목표가는 발표 시점에 따라 달라질 수 있습니다. 저는 투자 전문가가 아니며, 이 글은 투자 조언이 아님을 다시 한번 안내드립니다.

'경제 > 주식, 코인' 카테고리의 다른 글

| 대덕전자 AI 반도체 기판 혁신 총정리, FC-BGA부터 유리기판까지 (0) | 2026.06.19 |

|---|---|

| FOMC 앞둔 뉴욕증시 조정, 금리 동결 유력 (6월 시황·전망 총정리) (0) | 2026.06.18 |

| 휴머노이드 로봇 관련주 한눈에 보기 (테슬라 옵티머스·삼성·현대차) (0) | 2026.06.17 |

| 네이버(NAVER) 주가 박스권 돌파 신호와 차트분석 (2026.6 최신) (0) | 2026.06.16 |

| 한솔테크닉스 주가, 유상증자에도 급등한 진짜 이유는? (1) | 2026.06.15 |