AI 반도체 열풍이 칩 자체를 넘어 '기판(PCB·패키지 기판)'으로 번지고 있습니다. 그중에서도 50여 년 업력을 가진 국내 기판 강자 대덕전자(353200)가 AI 가속기와 서버용 고성능 기판 수혜주로 다시 주목받고 있습니다. 이 글에서는 대덕전자가 어떤 기술로 AI 반도체 기판 시장을 공략하고 있는지, 실적과 투자 포인트는 무엇인지 정리했습니다.

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 수치는 자료마다 시점·기준이 달라 편차가 있을 수 있으니, 매매 판단 전 반드시 최신 공시와 증권사 리포트를 직접 확인하시기 바랍니다.

대덕전자는 어떤 회사인가

대덕전자는 1972년 설립 이후 50년 넘게 인쇄회로기판(PCB)을 만들어 온 국내 대표 기판 전문 기업입니다. 사업은 크게 일반 PCB와 반도체 패키지 기판으로 나뉘는데, 최근 성장의 핵심은 반도체 칩과 메인보드를 연결하는 패키지 기판 분야입니다. 특히 고성능 반도체에 필수적인 FC-BGA(플립칩 볼그리드어레이) 기판이 회사의 미래 성장 동력으로 떠오르고 있습니다.

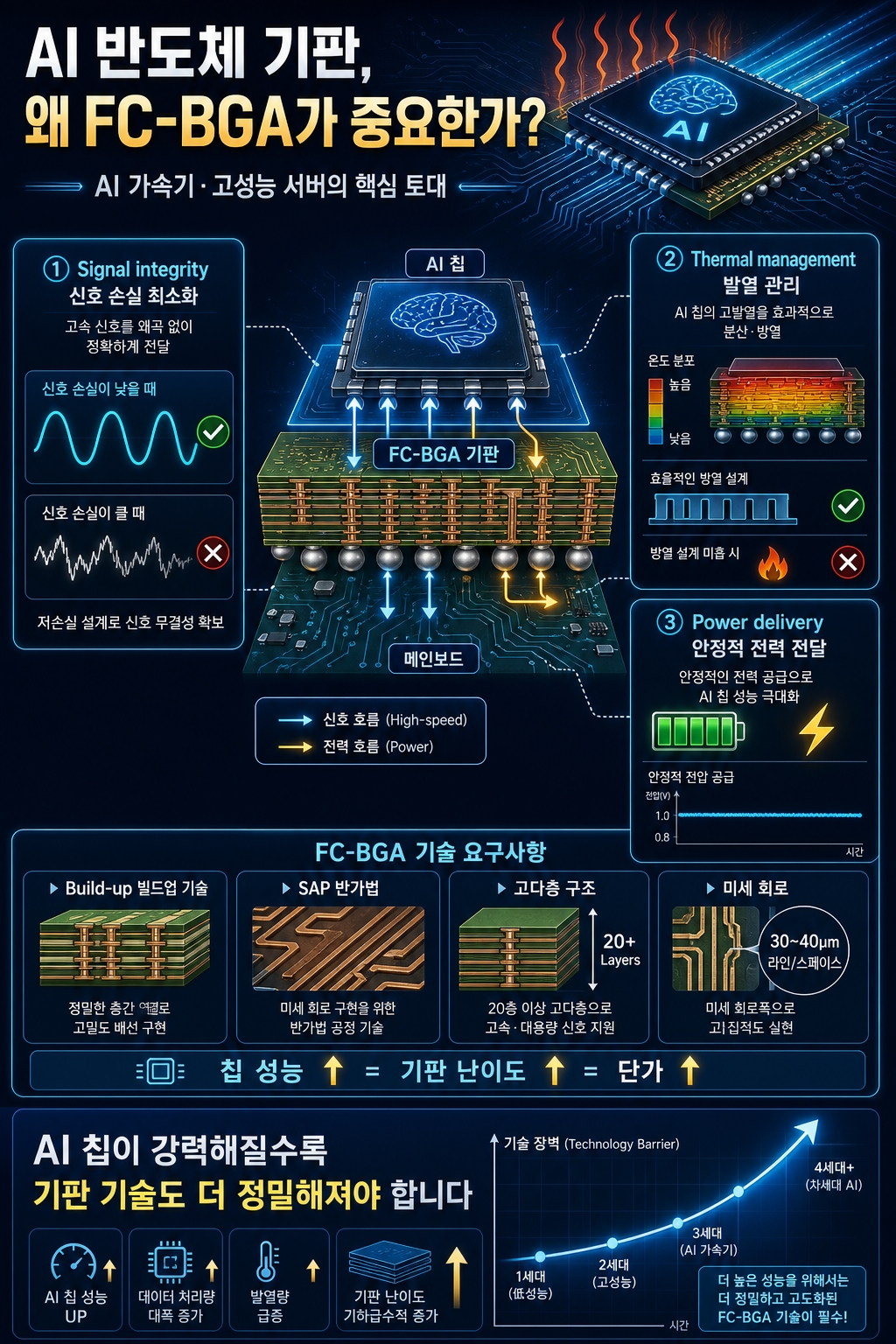

AI 반도체 기판이 왜 중요한가? FC-BGA의 부상

AI 가속기나 고성능 서버용 칩은 엄청난 연산을 처리하면서 막대한 신호와 전력을 주고받아야 합니다. 이때 칩과 기판을 잇는 FC-BGA는 단순한 부품이 아니라, 신호 손실을 줄이고 발열·전력을 안정적으로 전달하는 핵심 토대 역할을 합니다. 칩 성능이 높아질수록 기판도 더 많은 층(고다층)과 더 정밀한 미세 회로가 필요해지고, 그만큼 단가와 기술 장벽이 함께 높아집니다.

대덕전자의 FC-BGA는 빌드업(Build-up) 기술과 SAP(반가법) 기술을 접목한 고다층 첨단 패키지 기판으로, AI 가속기용 최상위 사양까지 대응하는 것을 목표로 합니다. 회사는 국내 FC-BGA 시장에서는 삼성전기, LG이노텍, 코리아써키트, 이수페타시스 등과 경쟁하는 후발주자에 속하지만, AI·전장(자동차 전장) 수요를 기반으로 빠르게 입지를 넓혀가고 있습니다.

실적 반등과 신규 투자 "숫자로 보는 변화"

그동안 적자 부담이 컸던 FC-BGA 부문이 흑자 기조로 돌아서면서 실적 레벨업 기대가 커졌습니다. 업계 보도에 따르면 메모리 패키지 기판 수요 회복과 전장용·AI용 FC-BGA 수주 증가가 실적 개선을 이끌었고, 분기 영업이익이 큰 폭으로 반등하는 모습을 보였습니다. 증권가에서는 "2025년이 메모리 패키지 기판 수요 회복 국면이었다면, 2026년은 FC-BGA가 전사 실적을 견인하는 해가 될 것"이라는 분석이 나옵니다.

투자 측면에서도 움직임이 활발합니다. 대덕전자는 메모리 반도체용 제품 생산 공장 증설을 위해 약 2,130억 원 규모의 신규 시설 투자를 결정했다고 공시했으며, 투자 기간은 2027년 말까지로 알려졌습니다. 또한 AMD의 AI 가속기에 적용되는 고다층 기판(MLB) 공급 등 빅테크향 공급 확대도 추진하면서 신규 매출처 확보에 나서고 있습니다.

| 주력 사업 | 일반 PCB + 반도체 패키지 기판(FC-BGA 등) | 1972년 설립, 기판 전문 |

| AI 성장 동력 | AI 가속기·서버용 FC-BGA, 고다층 MLB | 전사 실적 견인 기대 |

| 실적 흐름 | FC-BGA 흑자 전환, 분기 영업이익 반등 | 메모리 수요 회복 동반 |

| 신규 투자 | 메모리 공장 증설 약 2,130억 원 | ~2027년 말 투자 |

| 차세대 기술 | 유리기판, CPO 등 차세대 패키징 개발 | 중장기 모멘텀 |

(위 수치는 자료별 시점에 따라 달라질 수 있으니 최신 공시를 확인하세요.)

차세대 모멘텀과 투자 포인트 "유리기판과 체크리스트"

대덕전자의 또 다른 기대 요소는 차세대 패키징 기술인 유리기판(Glass Substrate)입니다. 유리기판은 기존 기판보다 평탄도와 신호 특성이 우수해 고성능 AI·데이터센터용 차세대 PCB로 주목받고 있으며, 대덕전자는 시드층 접착력 강화와 미세 패턴 형성 기술 등을 핵심 역량으로 개발을 진행 중입니다. 여기에 광·전기 신호를 함께 처리하는 CPO(광패키징) 인프라 흐름까지 더해지면, 중장기 성장 스토리가 더 두꺼워질 수 있습니다.

다만 투자 관점에서는 짚어야 할 리스크도 분명합니다.

- 첫째, 반도체·기판 업황은 변동성이 커 실적이 분기별로 크게 출렁일 수 있습니다.

- 둘째, 주가가 이미 큰 폭으로 상승한 구간에서는 고밸류에이션 부담이 존재합니다.

- 셋째, AI 가속기 수주는 고객사의 최종 승인과 양산 일정에 따라 시점이 달라질 수 있어 기대가 실적으로 곧바로 이어지지 않을 수 있습니다.

따라서 FC-BGA 가동률과 수주 흐름, 메모리 업황, 신규 투자 진척도, 유리기판 상용화 일정 등을 꾸준히 점검하는 것이 중요합니다.

정리하면, 대덕전자는 AI 반도체 기판 수요 확대의 직접 수혜가 기대되는 기업으로, FC-BGA 흑자 전환과 대규모 신규 투자, 유리기판 등 차세대 기술까지 성장 축을 넓히고 있습니다. 다만 업황 변동성과 밸류에이션 부담이 공존하는 만큼, 투자 판단은 최신 공시와 리포트를 직접 확인한 뒤 신중하게 내리시길 권합니다.

'경제 > 주식, 코인' 카테고리의 다른 글

| HMM 주가 전망 2026, 해운 운임과 목표가 한눈에 분석 (0) | 2026.06.18 |

|---|---|

| FOMC 앞둔 뉴욕증시 조정, 금리 동결 유력 (6월 시황·전망 총정리) (0) | 2026.06.18 |

| 휴머노이드 로봇 관련주 한눈에 보기 (테슬라 옵티머스·삼성·현대차) (0) | 2026.06.17 |

| 네이버(NAVER) 주가 박스권 돌파 신호와 차트분석 (2026.6 최신) (0) | 2026.06.16 |

| 한솔테크닉스 주가, 유상증자에도 급등한 진짜 이유는? (1) | 2026.06.15 |